|

|

ЭКОНОМИЧЕСКАЯ

ЭФФЕКТИВНОСТЬ -

ГЛАВНЫЙ АРГУМЕНТ ПРИ ПРИНЯТИИ РЕШЕНИЙ

ООО "Искар-СНГ":

Валерий Янович Литвак, генеральный директор

Михаил Евсеевич Горелик, технический консультант

Хорошо продуманные конструктивные решения современных высокопроизводительных инструментов и высокие технологические возможности реализации этих решений делают инструменты компании ISCAR, экономически выгодными в производстве, несмотря на их относительно большую стоимость. Эффективность применения прогрессивных высококачественных режущих инструментов ISCAR становится все более очевидной для большинства потребителей.

Тем не менее, для многих производственников процесс перехода к высокопроизводительным инструментам остается медленным и неуверенным из-за того, что необходимость повысить производительность обработки входит в мнимое противоречие с предполагаемым удорожанием производства, связываемым с увеличением расходов на инструмент.

При принятии решения о приобретении инструмента той или иной фирмы-производителя со стороны производственников всегда возникает не просто первый, а единственный вопрос: "ЦЕНА инструмента?".

Такое

понятие, как "ОТНОСИТЕЛЬНЫЕ РАСХОДЫ на инструмент при обработке

детали" редко интересует потенциального потребителя инструмента.

И, к сожалению, мало кто из производственников задается основополагающим

вопросом: "Во что обходится сейчас и как может измениться "СЕБЕСТОИМОСТЬ

обработки деталей" при использовании прогрессивных конструкций

инструментов?". Отрадно отметить, что число тех, кто задумывается

над этим вопросом, становится все больше.

Такое

понятие, как "ОТНОСИТЕЛЬНЫЕ РАСХОДЫ на инструмент при обработке

детали" редко интересует потенциального потребителя инструмента.

И, к сожалению, мало кто из производственников задается основополагающим

вопросом: "Во что обходится сейчас и как может измениться "СЕБЕСТОИМОСТЬ

обработки деталей" при использовании прогрессивных конструкций

инструментов?". Отрадно отметить, что число тех, кто задумывается

над этим вопросом, становится все больше.

Насколько важна Цена инструмента при принятии решений о его приобретении? И какой критерий является основополагающим при выборе инструмента? Именно на этих вопросах хотелось бы остановиться более подробно. Для "Типового" варианта характерным является применение инструментов с низкой ценой, при этом "СЕБЕСТОИМОСТЬ обработки" - высокая. Для "Прогрессивного" варианта используется инструмент с более высокой ценой, но при этом "СЕБЕСТОИМОСТЬ обработки" - низкая.

"Относительные расходы на инструмент на 1 деталь", значение которых определяется, как ценой, так и стойкостью инструмента, при переходе на "Прогрессивный" вариант могут стать как выше, так и ниже относительно "Типового" варианта, но это не имеет самостоятельного значения, ввиду того, "Относительные расходы" входят в "СЕБЕСТОИМОСТЬ обработки".

Вопрос ЦЕНЫ инструмента "лежит на поверхности". Цена является более осязаемой, ее знают и обсуждают ВСЕ - от руководства до рабочих, а вся ЗАТРАТНАЯ ЧАСТЬ процесса обработки - СЕБЕСТОИМОСТЬ лежит глубже, вне поля зрения и не столь ощутима, как Цена, которая чаще всего является критерием (к сожалению - необоснованным) при выборе инструмента.

Хотелось бы обратить внимание, что именно знание всех реальных затрат на производство (а не только затрат на инструмент) и нахождение эффективных способов их снижения - главная задача руководителей любого уровня.

При

принятии решения о приобретении того или иного инструмента логично делать

акцент не на ЦЕНЕ инструмента, а на максимально возможном уменьшении

СЕБЕСТОИМОСТИ изготовления деталей. Важно понимать, что экономия средств

на дешевом инструменте приводит к существенному перерасходу средств

при производстве деталей.

При

принятии решения о приобретении того или иного инструмента логично делать

акцент не на ЦЕНЕ инструмента, а на максимально возможном уменьшении

СЕБЕСТОИМОСТИ изготовления деталей. Важно понимать, что экономия средств

на дешевом инструменте приводит к существенному перерасходу средств

при производстве деталей.

С одной стороны ОБЩИЕ расходы на инструмент зависят от ЦЕНЫ используемого инструмента и его количества. С другой стороны - ОБЩИЕ расходы на инструмент можно оценить, как сумму ОТНОСИТЕЛЬНЫХ расходов на инструмент в расчете на каждую деталь (операцию, переход).

При оценке экономической эффективности применения различных инструментов сравнивается изменение ОТНОСИТЕЛЬНЫХ расходов на инструмент (на операцию, переход), в которых учитывается и цена и стойкость инструментов.

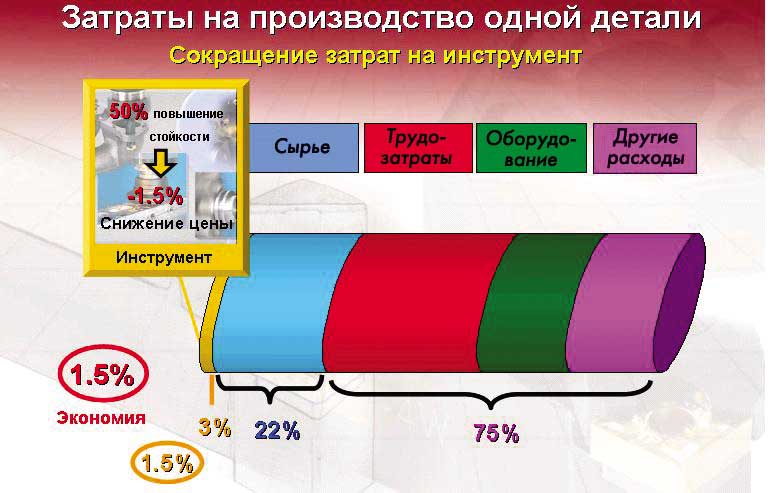

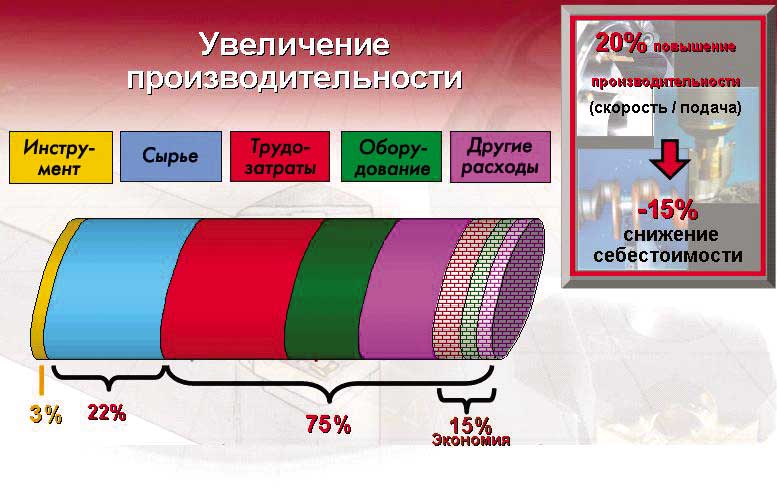

По общемировой оценке, и Россия не является исключением, доля затрат на инструмент в себестоимости изготовления деталей (при механообработке), как правило, не превышает - 3…5 %.

Возможны два варианта снижения себестоимости обработки и увеличения прибыли: первый - снижение затрат (относительных расходов) на инструмент; второй - повышение производительности, благодаря более высоким технологическим возможностям предлагаемого инструмента.

В первом варианте при снижении расходов на инструмент в 2 раза снижение общих затрат (себестоимости) будет связано лишь с изменением затрат на инструмент и составит всего 1,5 % от себестоимости обработки детали.

Во втором варианте при повышении производительности обработки всего на 20 % (при условии, что затраты на материалы составляют 22 %) - снижение общих затрат связано с уменьшением значительной части себестоимости (75 %), зависящей от производительности обработки и составит 15 % - т.е. в 10 раз больше!

Другими словами: инструмент влияет на снижение себестоимости с одной стороны своей ценой и стойкостью, а с другой - своими технологическими возможностями.

Выигрышный

путь очевиден - это применение более высокопроизводительного инструмента,

несмотря на его бо`льшую стоимость!!!

Выигрышный

путь очевиден - это применение более высокопроизводительного инструмента,

несмотря на его бо`льшую стоимость!!!

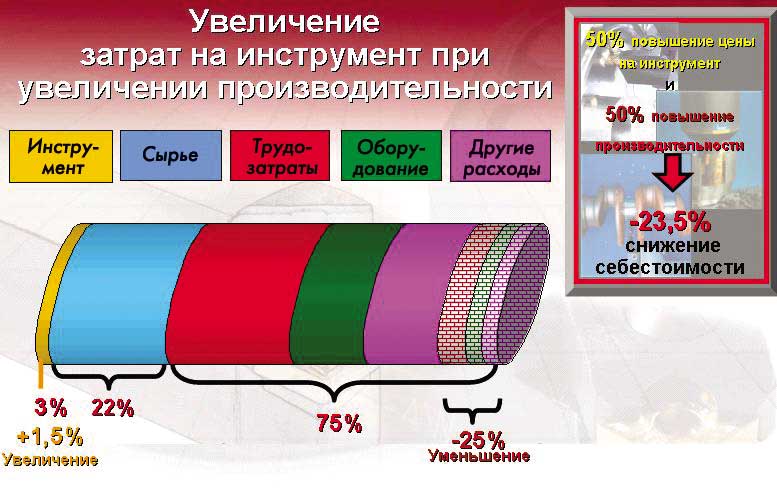

Так, например, при исходной величине относительных расходов на инструмент

в 3 % применение инструмента ISCAR увеличило бы относительные затраты

на инструмент в 1,5 раза до 4,5 % (из-за увеличения цены инструмента

в 1,5 раза) и себестоимость обработки детали увеличилась бы на 1,5 %

при условии неизменной производительности. Но при этом использование

более дорогого инструмента ISCAR позволило повысить производительность

обработки в 1,5 раза, что в свою очередь обеспечило снижение исходной

части себестоимости, зависящей от производительности (75 %) в 1,5 раза

- на 25 %. В результате себестоимость обработки детали, уменьшилась

на 23,5 %. Другими словами - на каждый вложенный рубль дополнительных

затрат на инструмент ISCAR, получено более 15 рублей экономии за счет

снижения себестоимости обработки.

Очевидно, что сравнение ЦЕН на инструмент без комплексного сравнения эффективности применения инструментов - занятие бессмысленное!!!

Лишь экономическая эффективность от применения инструмента с учетом его цены, стойкости и производительности - является главным аргументом при принятии решений о его приобретении!

Применение современных инструментов со сменными многогранными пластинами (СМП) позволяет повысить стойкость и, в ряде случаев, даже снизить расходы на инструмент, но это - не главное их преимущество. Главное преимущество применения современных инструментов с СМП - возможность повышения производительности и снижения трудоемкости обработки!

Снижение трудоемкости - это доминирующая составляющая в снижении СЕБЕСТОИМОСТИ продукции и получении ЭКОНОМИИ, иными словами - это увеличение объема выпуска продукции и увеличение прибыли существующими ресурсами!

Хотелось бы подчеркнуть, что: "Цена вопроса" при внедрении нового инструмента - это не Цена инструмента. Это увеличение Доходов, благодаря применению нового инструмента, при этом, многократно превышающих его Цену.

Очевидно, что экономия на инструменте приводит к: увеличению затрат на производство продукции; снижению доходов; снижению конкурентоспособности выпускаемой продукции; и, как следствие, к потере рынка.

Мировой опыт доказывает, что экономить следует не на инструменте, оборудовании и оснастке, а на сокращении потерь времени при производстве продукции!

Очевидно, что окупаемость средств, вложенных в переоснащение производства с целью повышения производительности и качества обработки, тем выше, чем интенсивней ведется процесс обработки.

В

заключении, хотелось бы отметить, что "щадящий режим" использования

прогрессивного инструмента с единственной целью - увеличения стойкости

инструмента, существенно снижает, либо практически сводит на "нет"

экономическую эффективность от применения высокопроизводительного инструмента.

Увеличение ресурса инструмента ценой снижения производительности, экономически

не оправдано и не может компенсировать упущенную выгоду из-за увеличения

трудоемкости и уменьшения объема выпускаемой продукции! Тем более, недопустимо

с точки зрения экономической логики - использование низкопроизводительных

инструментов на современном дорогостоящем оборудовании.

В

заключении, хотелось бы отметить, что "щадящий режим" использования

прогрессивного инструмента с единственной целью - увеличения стойкости

инструмента, существенно снижает, либо практически сводит на "нет"

экономическую эффективность от применения высокопроизводительного инструмента.

Увеличение ресурса инструмента ценой снижения производительности, экономически

не оправдано и не может компенсировать упущенную выгоду из-за увеличения

трудоемкости и уменьшения объема выпускаемой продукции! Тем более, недопустимо

с точки зрения экономической логики - использование низкопроизводительных

инструментов на современном дорогостоящем оборудовании.

Расчеты показывают, что при замене уже применяющихся малопроизводительных инструментов с СМП на более высокопроизводительные инструменты с СМП, как правило, 10...20 % снижения трудоемкости окупает затраты на приобретение более производительного инструмента.

Тем более, несмотря на существенную разницу в цене инструмента, это относится к замене напайного инструмента с пластинами из твердого сплава, а также монолитного и сборного инструмента из быстрорежущей стали на современный сборный инструмент с твердосплавными СМП! На практике - внедрение современного прогрессивного инструмента компании ISCAR обеспечивает снижение трудоемкости значительно больше, чем на 10...20 %.

Внедрение высокопроизводительных инструментов компании ISCAR на предприятиях авиационной промышленности показывает, что реально при переходе с напайного инструмента на инструмент с твердосплавными СМП повышение производительности составляет от 2 до 5 раз, в связи с чем, эффективность вкладываемых средств, в более производительный инструмент очевидна!

Компания "Искар СНГ" разработала методику беспристрастного расчета экономической эффективности всех затрат на выполнение операции (перехода), с возможностью оценки влияния отдельных факторов: затрат на инструмент, затрат на оборудование, затрат на зарплату и влияния уровня накладных расходов, которую можно легко трансформировать (наращивать) при необходимости учета дополнительного количества сравниваемых параметров и факторов влияния.

Расчеты показывают, что наибольшая

эффективность высокопроизводительного инструмента проявляется при работе

на современном дорогостоящем оборудовании при большой трудоемкости обработки

деталей на предприятиях с высокими затратами на производство.

На предприятиях, с относительно невысокими затратами на производство

и недостаточно стабильной загрузкой производства при использовании современных

высококачественных инструментов значительную роль при оценке экономической

эффективности при внедрении инструментов играет стойкость и стоимость

инструментов.

Методика позволяет произвести обоснованный сравнительный анализ затрат на производство при внедрении прогрессивных инструментов и наглядно убедиться в целесообразности или нецелесообразности применения высокопроизводительных инструментов на данном предприятии при обработке конкретной детали на существующем оборудовании.

Опубликование методики предполагается

в одном из следующих номеров журнала.