|

|

ПРОГНОЗ

ИТОГОВЫХ ПОКАЗАТЕЛЕЙ РАБОТЫ АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ В 2004 ГОДУ

ПРОГНОЗ

ИТОГОВЫХ ПОКАЗАТЕЛЕЙ РАБОТЫ АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ В 2004 ГОДУ

На состоявшейся в начале декабря XIII Международной

автомобильной конференции "Российский автопром в 2004 году. Особенности

и перспективы развития" практически всем выступающим пришлось

отвечать на многочисленные вопросы. Причем в вопросах сквозила все

возрастающая тревога за судьбу российского автопрома. Каждое выступление

достойно того, чтобы посвятить ему отдельную статью в нашем журнале,

но сегодня мы остановимся на заключительном докладе Александра Ковригина

- председателя совета директоров ОАО "АСМ-холдинг". В этом

докладе в сконцентрированном виде дан анализ текущего состояния и

перспектива развития российского автопрома. Вот его краткое изложение.

За первые шесть месяцев 2004 г. общее производство

автомобилей во всем мире возросло более чем на 6 % и достигло 32,6

млн единиц. Темп роста составил по тяжелым коммерческим грузовикам

16,5 %, по легким коммерческим автомобилям 6,6 %, легковым автомобилям

5,4 %. Наивысшие темпы роста зафиксированы в Восточной Европе, Азии,

Южной Америке.

Автомобильная экономика имеет оборот 1,6 триллиона евро, а ее налоговые

поступления превышают 5 млрд евро. Она занимает шестое место среди

крупнейших в мире экономик, и в ней занято 8 млн человек или 5 % всех

занятых в обрабатывающих отраслях.

Инвестиции автопроизводителей и их поставщиков

в НИОКР ежегодно составляют более 74 млрд евро. Главным образом они

направляются на обеспечение безопасности и экологии.

Тенденция подъема производства автотранспортных

средств в России в 2004 г. сохранилась, хотя темпы роста их выпуска

к концу года значительно снизились. В целом за 10 месяцев изготовлено

1163259 автотранспортных средств, или на 9,6 % больше, чем за соответствующий

период 2003 г. Прирост производства произошел во всех секторах автомобилестроения:

по грузовым, легковым автомобилям и автобусам.

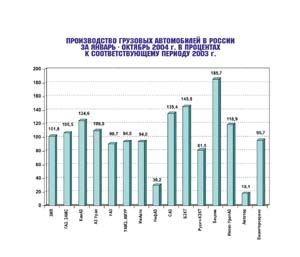

Ожидается,

что выпуск грузовых автомобилей в 2004 г. составит 200-205 тыс. машин,

или на 4…5 % больше, чем в 2003 г.

Ожидается,

что выпуск грузовых автомобилей в 2004 г. составит 200-205 тыс. машин,

или на 4…5 % больше, чем в 2003 г.

В АМО "ЗИЛ" весь прирост обеспечили среднетоннажные автомобили.

На ОАО "ГАЗ" так же вырос выпуск среднетоннажных автомобилей

(ГАЗ-3308, ГАЗ-3309).

Общий октябрьский спад производства автомобилей

в России не затронул ОАО "КАМАЗ". При сохранении достигнутогомесячного

темпа ОАО "КАМАЗ" может превысить в 2004 г. уровень выпуска

в 30 тыс. грузовиков (последний раз этот уровень производства был

превышен десять лет назад - в 1993 г.).

В ОАО "АЗ "Урал" количество произведенных

за 10 месяцев 2004 г. большегрузных автомобилей возросло на 9,9 %

по сравнению с соответствующим периодом 2003 г.

Из основных российских заводов, производящих грузовые

автомобили, снизили выпуск по сравнению с соответствующим периодом

2003 г. ОАО "УАЗ" (-9,3 %) и ОАО "ИжАвто" (-6,0

%). Резко уменьшилось производство грузовиков KIA в ОАО "Автотор"

- более чем в 5 раз. Таким образом, тенденция снижения производства

малолитражных грузовиков во второй половине года четко прослеживается,

в то время как производство среднетоннажных и большегрузных автомобилей

получило устойчивый рост.

Ожидаемый

выпуск автобусов в 2004 г. составляет 77…78 тыс. штук, что на 1,5

% превысит уровень производства в 2003 г. Не снижается популярность

автобусов "ГАЗель" и "Соболь" - их производство

в ОАО "ГАЗ" выросло за 9 месяцев на 15,8 % (с учетом производства

в ООО "ЗАМС"). Компания "Русские автобусы" увеличила

выпуск автобусов за рассматриваемый период на 11,6 %, в том числе

ОАО "ПАЗ" на 9,0 %, ОАО "ЛиАЗ" на 9,3 %, ООО "КАВЗ"

на 38,7 %.

Ожидаемый

выпуск автобусов в 2004 г. составляет 77…78 тыс. штук, что на 1,5

% превысит уровень производства в 2003 г. Не снижается популярность

автобусов "ГАЗель" и "Соболь" - их производство

в ОАО "ГАЗ" выросло за 9 месяцев на 15,8 % (с учетом производства

в ООО "ЗАМС"). Компания "Русские автобусы" увеличила

выпуск автобусов за рассматриваемый период на 11,6 %, в том числе

ОАО "ПАЗ" на 9,0 %, ОАО "ЛиАЗ" на 9,3 %, ООО "КАВЗ"

на 38,7 %.

ОАО "НефАЗ" увеличило выпуск автобусов

за 10 месяцев 2004 г. на 35,9 %, ОАО "Скания-Питер" в 1,5

раза. Из основных предприятий-производителей автобусов только ОАО

"УАЗ" отстает от уровня производства за аналогичный период

прошлого года на 19,8 %, а АМО "ЗИЛ" на 41,5 %.

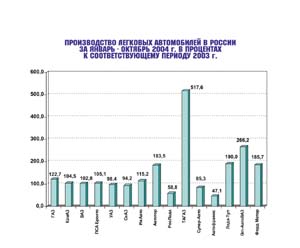

Примечательно, что в июле и сентябре этого года

впервые за последние десять лет превышен уровень производства легковых

автомобилей в 100 тыс. единиц за один месяц. Это значит, что потенциал

российских автомобилестроителей уже превышает 1,2 млн легковых автомобилей

в год. Однако в 2004 г. ожидается выпуск 1,1 млн, или на 8,8 % больше,

чем в 2003 г.

Основные российские производители отечественных легковых автомобилей

повысили показатели выпуска по сравнению с соответствующим периодом

прошлого года: ОАО "ВАЗ" на 2,8 %, ОАО "ГАЗ" на

22,7 %, ОАО "КАМАЗ" на 4,5 %, ОАО "ИжАвто" на

15,2 %. Снижение количества произведенных легковых автомобилей зафиксировано

в ОАО "УАЗ" (-1,6 %), ОАО "СеАЗ" (-5,8 %), ООО

"Рослада" (-41,2 %).

Особое

внимание привлекает развитие событий на предприятиях, организовавших

выпуск автомобилей иностранных моделей в России. За 10 месяцев 2004

г. ЗАО "Автотор" увеличило выпуск легковых автомобилей в

1,83 раза, ЗАО "Форд Мотор Компани" - в 1,86 раза. Примерно

в 5 раз увеличен выпуск в ОАО "ТагАЗ", в 2,66 раза в ЗАО

"GM-АвтоВАЗ". В целом за 10 месяцев 2004 г. эти предприятия

выпустили 106211 автомобилей, что в 2,6 раза больше, чем за соответствующий

период прошлого года. Это составляет 11,3 % от общего выпуска легковых

автомобилей в России за 10 месяцев 2004 г. Напомним, что в 2002 г.

их доля составляла лишь 1,1 %, в 2003 г. - 5,3 %. Оценка намерений

предприятий и фирм, входящих в эту группу в настоящее время позволяет

прогнозировать существенное увеличение доли иностранных моделей в

общем производстве легковых автомобилей в России. Если учесть только

действующие предприятия, то доля иностранных моделей в 2005 г. должна

вырасти до 16,6 % от общего производства легковых автомобилей в России.

Особое

внимание привлекает развитие событий на предприятиях, организовавших

выпуск автомобилей иностранных моделей в России. За 10 месяцев 2004

г. ЗАО "Автотор" увеличило выпуск легковых автомобилей в

1,83 раза, ЗАО "Форд Мотор Компани" - в 1,86 раза. Примерно

в 5 раз увеличен выпуск в ОАО "ТагАЗ", в 2,66 раза в ЗАО

"GM-АвтоВАЗ". В целом за 10 месяцев 2004 г. эти предприятия

выпустили 106211 автомобилей, что в 2,6 раза больше, чем за соответствующий

период прошлого года. Это составляет 11,3 % от общего выпуска легковых

автомобилей в России за 10 месяцев 2004 г. Напомним, что в 2002 г.

их доля составляла лишь 1,1 %, в 2003 г. - 5,3 %. Оценка намерений

предприятий и фирм, входящих в эту группу в настоящее время позволяет

прогнозировать существенное увеличение доли иностранных моделей в

общем производстве легковых автомобилей в России. Если учесть только

действующие предприятия, то доля иностранных моделей в 2005 г. должна

вырасти до 16,6 % от общего производства легковых автомобилей в России.

Такой прогноз основан в большой степени на том

обстоятельстве, что иностранные производители автомобилей в России

получили значительный объем льгот федеральных и региональных органов

управления при одном основном условии: обеспечить достижение договорного

уровня локализации производства в обусловленные сроки. "Форд

Мотор Компани" считает, что у него уровень локализации уже достиг

25 %; однако в перечне российских поставок к настоящему времени числятся

лишь боковые стекла, брызговики, отдельные штамповки и другие мелкие

детали.

Учитывая изложенные обстоятельства, нужно отметить,

что проблемы развития российского автопрома все более обостряются.

Нарастающая конкуренция производителей иностранных моделей в России,

значительный рост ввоза новых иностранных автомобилей, все еще существенные

объемы ввозимых бывших в эксплуатации иномарок - все это требует напряженной

работы, нацеленной на повышение конкурентоспособности отечественных

автомобилей. В первую очередь нашим заводам нужно достичь показателей

качества, определенных Концепцией развития российской автомобильной

промышленности.

В ОАО "АСМ-холдинг" разработан проект закона, который направлен

именно на снижение нагрузки путем снятия НДС при ввозе товаров и оборудования,

предназначенных для реализации инвестиционных проектов.

Проект этого закона размещен на сайте ОАО "АСМ-холдинг"

для обеспечения участия в обсуждении широкого круга лиц, заинтересованных

проблемами развития российского автопрома.

В рамках реструктуризации европейского отделения

General Motors завод Saab в Швеции подлежал закрытию в связи с низкой

эффективностью работы. Чтобы предотвратить закрытие завода правительство

страны в ноябре 2004 г. приняло решение оказать ему помощь, объявив

об инвестировании 1,1 млрд евро в развитие юго-западной части страны.

Наш же АЗЛК погиб в бесконечных спорах - помогать или не помогать.

Для подтверждения эффективности государственной

поддержки обратимся к автомобильным событиям в Украине. Здесь в 1997

г. был принят закон "О стимулировании производства автомобилей

в Украине", а в 2004 г. - закон "О развитии автомобильной

промышленности Украины", где автомобилестроение определяется

как приоритетная отрасль экономики Украины. Насколько эти документы

оказались действенными для развития украинского автомобилестроения?

Темпы роста производства автомобилей впечатляют. Основной завод -

ЗАО "ЗАЗ" в Запорожье продемонстрировал исключительные темпы

роста в 2001-2004 гг. и освоил сборку нескольких новых моделей, в

т.ч. иностранных. Возникло несколько новых заводов по производству

легковых автомобилей и автобусов.

Между тем, государственная поддержка автомобильной

промышленности в Украине никак не навредила общему подъему экономики

в этой стране. Темпы роста ВВП за последние годы составили: в 2002

г. - 5,2 %, в 2003 г. - 9,4 %, за 9 месяцев 2004 г. - 13,4 %. Темпы

роста продукции промышленности в 2002 г. составили 7 %, в 2003 г.

- 16 %, за 10 месяцев 2004 г. - 14,4 %, при этом объем экспорта вырос

почти на 50 %.

Нашим ведущим экономическим ведомствам есть почва

для серьезного анализа и выработки новой промышленной политики. Тем

более что темпы экспансии на российский рынок новых легковых автомобилей

иностранных марок и в 2004 г. продолжали динамично развиваться. Общее

количество автомобилей, проданных официальными дилерами за первые

9 месяцев 2004 г., составило 285 тыс. ед. (это почти вдвое больше

объема продаж за тот же период прошлого года и на треть превышает

объем продаж за весь 2003 г.). Можно предположить, что объем продаж

новых иномарок в России к концу 2004 г. приблизится к 320 тыс. автомобилей.

Анализ

распределения продаж новых легковых автомобилей иностранных марок

в России по ценовым сегментам показывает, что 76 % продаж приходится

на автомобили с ценами в пределах 20 тыс. долларов. В том числе 56

% - на автомобили с ценой не выше 15 тыс. долларов, причем в сегменте

10…15 тыс. долларов находится 45 % продаж.

Анализ

распределения продаж новых легковых автомобилей иностранных марок

в России по ценовым сегментам показывает, что 76 % продаж приходится

на автомобили с ценами в пределах 20 тыс. долларов. В том числе 56

% - на автомобили с ценой не выше 15 тыс. долларов, причем в сегменте

10…15 тыс. долларов находится 45 % продаж.

В настоящее время отчетливо обозначился сдвиг

предпочтения россиян в сторону относительно дорогих (по сравнению

с отечественными автомобилями) автомобилей иностранных моделей. Одна

из причин - продолжающийся рост доходов наших сограждан. Так, по данным

Росстата рублевые и валютные вклады частных лиц в российских банках

за 8 месяцев текущего года выросли на 17,1 % до 1803 млрд рублей,

а общий объем денежных накоплений частных лиц составляет 2467,7 млрд

рублей. Это позволяет россиянам в этом году впервые тратить на покупку

новых иномарок больше денег, чем на продукцию "чисто российского"

автопрома. Несмотря на то, что физические объемы продаж отечественных

машин почти втрое выше иностранных, объем продаж последних в денежном

выражении по итогам года прогнозируется в сумме 7,0…7,5 млрд долларов,

а отечественных 4,5…5,0 млрд долларов.

Наблюдаемое повышение платежеспособного спроса

населения и преимущественная концентрация его (применительно к рынку

иномарок) в ценовом сегменте 10…15 тыс. долларов дают основание предполагать,

что перспективы сбыта для отечественных автомобилей, в том числе семейства

"Лада "Калина" и других, находящихся в ценовой зоне

7,0…15 тыс. долларов, будут полностью зависеть от их технического

уровня, качества и цены.

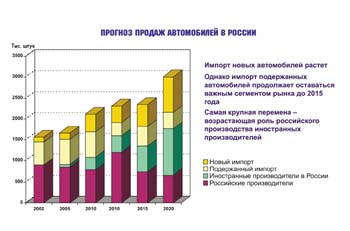

Рост конкурентоспособности - основное условие

сохранения отечественного автопрома. Наши конкуренты уже прогнозируют

его постепенное умирание. Приводим один из прогнозов, представленный

американской компанией RAND (Вирджиния, США).

Основной вывод этого прогноза: перспективы развития российского автопрома

в настоящее время неизбежно связаны с интеграцией в мировой автопром.

Самостоятельное развитие российских заводов (за исключением ВАЗа)

проблематично.

Правительственная поддержка российского автопрома расценивается как

прохладная. Только в сфере таможенно-тарифной политики сделаны определенные

подвижки: введены повышенные импортные пошлины на иномарки старше

7 лет, унифицированы таможенные тарифы для автомобилей от 3 до 7 лет

для импорта физическими и юридическими лицами.

Однако "Концепция развития автомобильной промышленности до 2010

года" характеризуется как декларативный документ. Необходимые

меры для ее реализации, особенно в части повышения технического уровня

российского автопроизводства, непредпринимаются.

Правительственное стимулирование иностранных инвестиций

недостаточно.

В итоге RAND прогнозирует значительный рост продаж

иномарок, произведенных в России. Во-первых, будут увеличиваться возможности

россиян платить за автомобили больше; во-вторых, более благоприятный

климат для иностранных инвестиций создают предпосылки для производства

иностранных моделей на территории России. При этом продажи новых ввозимых

иномарок возрастут в 6 раз, еще более внушительный прирост продаж

придется на иномарки российского производства; на долю машин российских

моделей придется менее трети общего российского рынка автомобилей

в 2010 г. и не более 25 % в 2020 г. В целом же продажи легковых автомобилей

к 2020 г. по прогнозу американских аналитиков составят в России 3

млн, из них будет ввезено новых и бывших в употреблении иномарок 1200

тыс. ед. (40 %), а 60 % придется на российские и иностранные модели,

произведенные в России. Есть и пессимистический вариант прогноза,

предусматривающий иной сценарий роста доходов населения. В этом случае

получат преимущество продажи традиционно российских автомобилей и

подержанных иномарок, но и этот вариант оставляет для традиционно

российских автомобилей всего лишь 37,5 % доли рынка. Таким образом,

к 2020 г. российские модели еще не исчезнут, но доля их продаж снизится

и составит, как отмечено ранее, 25…37,5 %. Таким видят процесс умирания

российского автопрома американские аналитики.

Прогноз ОАО "АСМ-холдинг" на период

до 2010 г. более оптимистичен. Считается, что в России будет производиться

до 1,2 млн единиц традиционно российских автомобилей и до 400 тыс.

единиц иностранных моделей.

В настоящее время предприятия формируют свои планы на 2005 г. Уже сейчас очевидно, что следующий год на российском автомобильном рынке будет проходить в той же острой конкурентной борьбе, как и предыдущие. В этих условиях предприятия вправе надеяться на активную государственную поддержку.