|

|

РОССИЙСКИЙ ЛЕГКОВОЙ СЕКТОР АВТОПРОМА В КРИЗИСНОМ 2009 ГОДУ

Ефим Семенович Добринский, Академия проблем качества РФ

Василий Александрович Сеин, ОАО "АСМ-Холдинг"

16 декабря 2009 г. состоялась XVIII Международная автомобильная конференция, организатором которой являлось ОАО "АСМ-Холдинг" при поддержке Комитета по предпринимательству в автомобильной сфере ТПП РФ, Объединения автопроизводителей России (НП "ОАР") и Минпромторга России. Конференция подвела предварительные итоги работы автомобильной промышленности России в 2009 г. Другой, более важной темой конференции был поиск необходимых мер для преодоления кризиса в автопроме. На эти и другие вопросы, такие как: "Как обеспечивается выполнение политики Правительства РФ по углублению степени локализации при производстве легковых автомобилей?", "В чем особенности системного кризиса флагмана российского легкового автомобилестроения - ОАО "АВТОВАЗ"?", определяющие текущее состояние и перспективы сохранения производства, стабилизации и подъема отечественного автопрома в условиях системного финансово-экономического кризиса, должны были получить ответ участники конференции.

16 декабря 2009 г. состоялась XVIII Международная автомобильная конференция, организатором которой являлось ОАО "АСМ-Холдинг" при поддержке Комитета по предпринимательству в автомобильной сфере ТПП РФ, Объединения автопроизводителей России (НП "ОАР") и Минпромторга России. Конференция подвела предварительные итоги работы автомобильной промышленности России в 2009 г. Другой, более важной темой конференции был поиск необходимых мер для преодоления кризиса в автопроме. На эти и другие вопросы, такие как: "Как обеспечивается выполнение политики Правительства РФ по углублению степени локализации при производстве легковых автомобилей?", "В чем особенности системного кризиса флагмана российского легкового автомобилестроения - ОАО "АВТОВАЗ"?", определяющие текущее состояние и перспективы сохранения производства, стабилизации и подъема отечественного автопрома в условиях системного финансово-экономического кризиса, должны были получить ответ участники конференции.

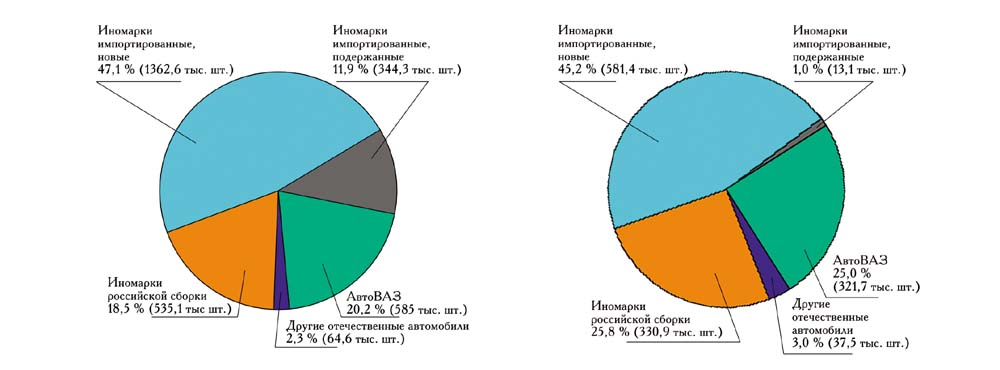

Конференцию открыл первый заместитель председателя Комитета ТПП РФ по предпринимательству в автомобильной сфере, заместитель генерального директора ОАО "АСМ-Холдинг" Александр Сергеевич Ковригин. Он продемонстрировал динамику производства и продаж легковых автомобилей в России в 2007-2009 гг., а также динамику производства за тот же период грузовых автомобилей и автобусов. Из этих графиков видно, как кризис повлиял на продажи, а точнее на возможность приобретения населением и автоперевозчиками машин. Интерес представил анализ структуры российского рынка автомашин по их происхождению в 2008 и 2009 гг. Следует обратить внимание на то, что при общем падении продаж произошло перераспределение в процентном отношении по секторам. Аналитики отмечают, что тенденции в перераспределении продаж во время кризиса сохранятся и при выходе из него, т.е. не просто выживший в кризис, а потеснивший в этих условиях своих конкурентов, имеет все шансы стать лидером в посткризисный период.

Конференцию открыл первый заместитель председателя Комитета ТПП РФ по предпринимательству в автомобильной сфере, заместитель генерального директора ОАО "АСМ-Холдинг" Александр Сергеевич Ковригин. Он продемонстрировал динамику производства и продаж легковых автомобилей в России в 2007-2009 гг., а также динамику производства за тот же период грузовых автомобилей и автобусов. Из этих графиков видно, как кризис повлиял на продажи, а точнее на возможность приобретения населением и автоперевозчиками машин. Интерес представил анализ структуры российского рынка автомашин по их происхождению в 2008 и 2009 гг. Следует обратить внимание на то, что при общем падении продаж произошло перераспределение в процентном отношении по секторам. Аналитики отмечают, что тенденции в перераспределении продаж во время кризиса сохранятся и при выходе из него, т.е. не просто выживший в кризис, а потеснивший в этих условиях своих конкурентов, имеет все шансы стать лидером в посткризисный период.

Особый интерес вызвала дискуссия по оценке деятельности государства и предприятий в секторе легкового автомобилестроения. Свой взгляд на сложившуюся ситуацию представили ведущие аналитики ОАО "АСМ-Холдинг", департамента автомобильной промышленности и сельскохозяйственного машиностроения Минпромторга России, правительство Нижегородской области, а также известные отечественные и зарубежные консалтинговые компании - Ernst & Young CIS, Pricewaterhouse-Coopers, Boston Consulting Group, Аналитическое агентство "АВТОСТАТ", ИАК "ВладВнешСервис".

В обсуждении актуальных вопросов видения путей снижения негативных последствий кризиса (в первую очередь, в секторе легкового автомобилестроения) приняли также участие компании - ЗАО "Автотор", ОАО "Автофрамос" (Россия - Франция), ОАО "ВНИИ НП" и др.

В обсуждении актуальных вопросов видения путей снижения негативных последствий кризиса (в первую очередь, в секторе легкового автомобилестроения) приняли также участие компании - ЗАО "Автотор", ОАО "Автофрамос" (Россия - Франция), ОАО "ВНИИ НП" и др.

Итоги работы легкового автопрома в 2009 году

В пленарном докладе ОАО "АСМ-Холдинг" были рассмотрены итоги работы российской автомобильной промышленности в 2007-2009 гг., формирование рынка легкового автомобилестроения и трансформация парка автотранспортных средств (АТС). В частности, при общем росте производства легковых автомобилей за 2005-2008 гг. (рост почти в 2 раза) в 2009 г. ожидается выпуск легковых автомобилей в объеме не более 600 тыс. штук (в 2008 г. - 1468,6 тыс.), то есть произошло снижение производства более чем в 2,4 раза. Подавляющее число предприятий, производящих легковые автомобили, существенно снизили их выпуск, особенно в середине 2009 г.

С учетом динамики российского рынка продаж легковых автомобилей ожидается, что его объем к концу 2009 г. сократится более чем на 55 % к соответствующему периоду 2008 г. и составит 1400 тыс. проданных автомобилей. При этом падение рынка коснулось всех источников его наполнения - традиционных отечественных марок, иномарок российской сборки, импортированных новых автомобилей и подержанных иномарок. Анализ структуры рынка свидетельствует о том, что реальная доля отечественных машин на российском рынке легковых автомобилей изменилась в положительную сторону - с 22,5 % в 2008 г. до 28 % в 2009 г.

С учетом динамики российского рынка продаж легковых автомобилей ожидается, что его объем к концу 2009 г. сократится более чем на 55 % к соответствующему периоду 2008 г. и составит 1400 тыс. проданных автомобилей. При этом падение рынка коснулось всех источников его наполнения - традиционных отечественных марок, иномарок российской сборки, импортированных новых автомобилей и подержанных иномарок. Анализ структуры рынка свидетельствует о том, что реальная доля отечественных машин на российском рынке легковых автомобилей изменилась в положительную сторону - с 22,5 % в 2008 г. до 28 % в 2009 г.

Следует особо отметить устойчивую положительную тенденцию к практическому прекращению импорта подержанных легковых машин (с 11,9 % в 2008 г. до менее 1 % в 2009 г.) вследствие введения с января 2009 г. запретительных пошлин, а также, по мнению некоторых аналитиков, обесценивания рубля.

По данным исследований PricewaterhouseCoopers Россия по продажам новых легковых автомобилей в 2009 г. заняла лишь 5-е место среди стран Старого Света (Германия, Франция, Италия, Великобритания) в то время, как в 2008 г. Россия по продажам новых легковых автомобилей уступала лишь Германии (2382 тыс. автомобилей против 2630 тыс. в Германии по итогам 10 месяцев).

В 2009 г. первичный российский рынок автокомпонентов по сравнению с 2008 г. сократится на 70%, а общий объем рынка (первичный и вторичный) уменьшится на четверть (с 46,5 млрд долларов до 34,3 млрд).

В 2009 г. первичный российский рынок автокомпонентов по сравнению с 2008 г. сократится на 70%, а общий объем рынка (первичный и вторичный) уменьшится на четверть (с 46,5 млрд долларов до 34,3 млрд).

По оперативным данным "АСМ-Холдинга", за 11 месяцев 2009 года на российских автозаводах было выпущено 543,5 тыс. легковых автомобилей - это в 2,2 раза или на 60,4% меньше, чем за аналогичный период прошлого года. При этом объем производства автомобилей традиционных отечественных марок в январе-ноябре снизился на 64,8 % (до 286748 штук), тогда как падение выпуска иномарок оказалось несколько меньшим - 54,1% (до 256753 машин). Производство автомобилей иностранных марок в режиме промсборки составило 176268 единиц - это на 50,4% меньше, чем годом ранее.

В ноябре российские автозаводы выпустили 58680 машин - это на 46,2% меньше, чем годом ранее.

АвтоВАЗ выпустил 30023 машины, что на 51,7% ниже прошлогоднего показателя. ГАЗ выпустил в ноябре 452 седана Volga Siber - столько же, сколько и в ноябре 2008 г., когда предприятие уже перешло на режим гибкого планирования производства. С конвейера УАЗа сошло 1409 внедорожников (-42%), "ИжАвто" продолжает простаивать.

Что касается выпуска иномарок, то GM-АвтоВАЗ в ноябре выпустил 2713 автомобилей (-8,5%), "Автотор" - 4448 штук (-33%), "Автофрамос" - 4694 машин (-16,4%), всеволожский Ford - 3772 единицы (-39,5%), калужский завод Volkswagen - 3624 авто (-51%). Завод Toyota в Санкт-Петербурге увеличил производство на 14,8%, выпустив 1139 седанов Camry. Предприятие Nissan, на котором в ноябре к выпускаемому седану Teana добавился кроссовер X-Trail, произвел 166 машин обеих моделей. "Дервейс", в октябре возобновивший работу с запуском нового производственного комплекса полного цикла, по итогам прошлого месяца выпустил 165 хэтчбеков Lifan Breez.

Углубление степени локализации при производстве автомобильной техники

Ряд докладов на конференции были посвящены актуальному вопросу локализации производства автомобилей и автокомпонентов на предприятиях, работающих в режиме "промышленной сборки" (ОАО "Автотор Холдинг", ОАО "Автофрамос", Союз литейщиков Санкт-Петербурга, The Boston Consulting Group).

В соответствии с принятым правительством РФ постановлением № 166 все предприятия "промышленной сборки" имеют обязательства по локализации продукции в объеме 30% от стоимости ввозимых комплектующих, которая должна быть достигнута за 4,5 года. Не позднее 18 месяцев после даты вступления в силу соглашения для действующих и 30 месяцев для новых предприятий должна быть организована сварка и окраска кузовов.

По мнению докладчиков, цель, поставленная данным постановлением - организация современного производства комплектующих, и, как следствие, снижение издержек при производстве автомобилей, не достигнута.

Причин, по мнению выступающих, несколько:

- с учетом времени, необходимого для выхода на проектные мощности и окупаемости инвестиций, связанных с локализацией, можно рассчитывать организацию производства только ограниченного ряда изделий (обивка, системы выпуска, сидения, подголовники, стекло);

- российские поставщики не в состоянии обеспечить стабильное качество вследствие ряда причин - старое оборудование, технологии, отсутствие опыта (исторически все заводы делали все сами);

- положение усугубилось принятием Постановления № 566, направленного на обнуление таможенных пошлин для комплектующих при промышленной сборке. Благодаря этому постановлению производство комплектующих на территории РФ стало экономически нецелесообразно;

- требования Министерства промышленности к автопроизводителям по организации производства компонентов не обеспечивается созданием экономически выгодных условий для этого процесса.

Опыт реализации в России автомобильных проектов промсборки (в настоящий момент в стадии освоения и реализации находятся 25 проектов в трех регионах) показывает, что в первую очередь могут быть локализованы стандартные, общие для всех производителей, детали и габаритные изделия (обивки, стекла, системы выпуска и т.п.), так как в этом случае могут быть снижены транспортные расходы (до 55 евро на автомобиль).

Для организации производства технически сложных изделий (системы впрыска, теплообменники, ремни безопасности, сцепления, КПП и т.д.) необходимо привлекать уже не автопроизводителей, а их системных поставщиков, то есть необходимо подписание соглашений непосредственно с производителями комплектующих.

Безусловно, при этом должны быть предоставлены соответствующие благоприятные условия в виде освобождения от налогов, уплаты таможенных пошлин при ввозе специального производственного оборудования и т.п.

Проблема локализации осложняется отсутствием четко прописанной методики (регламента) оценки степени достигнутой локализации.

Известно, что для безубыточного производства автокомпонентов необходим объем производства порядка от 100 тыс. комплектов до 600 тыс. комплектов (для двигателей), и заявляемые сегодня иностранными автопроизводителями 50-70 тыс. комплектов в год недостаточны. Ранее шла речь о гораздо больших объемах, но разразившийся кризис внес свои поправки. Можно было бы ориентироваться на АвтоВАЗ с его объемами производства до 1 млн автомобилей в год, но и его перспективы не совсем ясны.

Не решены вопросы стимулирования организации работы инженерных центров на территории России, а также отмечается недостаточный уровень инженерной и экономической подготовки выпускников вузов к работе на совместных предприятиях, а также предприятиях, функционирующих в режиме "промышленной сборки". Крайне негативно на решение кадровых проблем у отечественных предприятий влияет и низкий мотивационный потенциал у выпускников вузов устраиваться на работу по специальности.

Ситуация вокруг ОАО "АвтоВАЗ"

Доклад "Взгляд независимых аналитиков на ситуацию вокруг АвтоВАЗа", представленный агентством "Автостат", был посвящен комплексному анализу организационно-хозяйственной и промышленной деятельности ОАО "АвтоВАЗ" с момента его создания и до сегодняшнего периода.

Справка. ОАО "АвтоВАЗ" - огромный и сложный организм, созданный более 40 лет назад (20 июля 1966 г. - принятие постановления ЦК КПСС и СМ СССР № 558). Акционирование осуществлено в январе 1993 г. (220 тысяч работников стали его совладельцами). Производственные мощности позволяют собирать более 800 тыс. автомобилей в год и выпускать сборочные компоненты в объеме не менее 150 тыс. в год. Численность персонала ОАО "АвтоВАЗ" в 2009 г. составляет 95 тыс. человек (в 2001 г. численность составляла 124,1 тыс. человек), а с учетом занятых в Тольятти на крупных и средних предприятиях занято 248 тыс. человек (51,6% от общего числа жителей города). До 2006 г. доля всех легковых автомобилей, произведенных в России на ОАО "АвтоВАЗ", достигала 75%.

Крупнейшими акционерами ОАО "АвтоВАЗ" (на 31 декабря 2008 г.) являлись компания Renault s.a. (доля в уставном капитале 25,0%), компания "Тройка Диалог" (25,6%) и ФГУП "Рособоронэкспорт" (25,1%).

В 2009 г. загрузка производственных мощностей объединения составила менее 40% (а доля ОАО "АвтоВАЗ" в общем выпуске легковых автомобилей не превысила 48%), чего не наблюдалось ни разу за весь жизненный цикл ОАО "АвтоВАЗ".

По мнению независимых аналитиков, динамика основных финансовых показателей ОАО "АвтоВАЗ" свидетельствует о неэффективности управления на протяжении последних нескольких лет, в первую очередь, из-за отсутствия эффективного собственника. По итогам 2009 г. ожидаются убытки от 30 до 40 млрд рублей. Среди ключевых причин неэффективного управления - совершенно различные интересы крупнейших собственников (акционеров), а также постоянно меняющиеся команды ТОР-менеджеров.

В антикризисной программе ОАО "АвтоВАЗ", подготовленной новым руководством АвтоВАЗа во главе с Игорем Комаровым, предусматривается оптимизация численности персонала (сокращение со 102 до 74,4 тыс. человек в 2010 г.) и сокращение его инвест-программы на 2010-2013 гг. (с 84 до 42 млрд рублей). Не будет продолжена разработка легковой машины класса "С" (Lada 2116), в который было вложено порядка $200…400 млн.

В связи с отсутствием средств для продолжения собственных разработок, даже несмотря на серьезный задел в разработке новых моделей, последней разработкой АвтоВАЗа станет модель Priora. Скорее всего, перспективным станет тройственный альянс Renault-Nissan и АвтоВАЗа, в котором каждая из сторон на равных будет участвовать в определении единой политики.

В связи с этим намечено поставить на конвейер модели альянса Renault-Nissan. Это будут автомобили на платформе В0, на которой разработан Logan и другие модели концерна Renault. Лицензия на данную платформу приобретена АвтоВАЗом в начале 2009 г. за 100 млн евро. Пока в планах АвтоВАЗа первую машину на платформе В0 поставить на конвейер в 2012 г.

В условиях, когда предполагается постепенное прекращение выпуска машин собственной разработки и переход на выпуск лицензионных машин, становится туманным будущее предприятий, выпускающих высокотехнологичные автокомпоненты, например, системы впрыска, компьютерные системы управления и другое оборудование.

Заключение

На дальнейшее развитие как АвтоВАЗа, так и других предприятий будет влиять государственная политика в отношении стимулирования спроса на новые автомобили. Так, например, в США, Японии, а также во многих странах Европы применены премии за утилизацию старого автомобиля в пределах 1250…5000 долларов США. Эффективность реализации данной программы в Европе позволила сохранить продажи на уровне 2008 г., а в Германии увеличить реализацию новых легковых автомобилей на 25%. Правительством России также принято решение о выделении более 10 млрд руб. на реализацию программы утилизации старых автомобилей. При этом автовладелец получает скидку в размере 50 тыс. руб. для приобретения автомобиля российского производства, в т.ч. и иномарки российской сборки. Программа вступает в действие в 2010 г. и позволит приобрести/продать до 200 тыс. автомашин. Однако реализация программы возможно встретит ряд трудностей. Одной из которых, например, является неодинаковая доступность центров утилизации для потенциальных покупателей. Было бы логичнее утилизацию и продажу нового авто совместить, т.е. возложить все на дилеров.

Более подробную информацию по докладам и сообщениям, представленным на конференции, можно получить в редакции журнала или в ОАО "АСМ-Ходдинг" (www.asm.holding.ru).